Im Durchschnitt bekommen Kinder in Deutschland zwischen 6 und 13 Jahren monatlich von ihren Eltern 27 € Taschengeld. Damit haben wir mittlerweile einen Höhepunkt erreicht und das bisherige Rekordjahr 2008 locker geschlagen. Mittlerweile erhalten selbst Kinder von 4-5 Jahren ein durchschnittliches Taschengeld von 14,00 € Monat. Gehören Sie auch zur Gruppe der Eltern, die ihren Kindern wöchentlich oder monatlich einen bestimmten Betrag übergeben? Dann befinden Sie sich in bester Gesellschaft und erhalten auch vom Deutschen Kinderschutzbund | Bundesverband ein Lob.

Inhalt

Ist Taschengeld wirklich sinnvoll?

[dropcap]D[/dropcap]er Deutsche Kinderschutzbund rät jedem Elternteil, Kinder zu einem frühestmöglichen Zeitpunkt über wöchentliches Taschengeld mit der ersten finanziellen Freiheit und Verantwortung zu betrauen. Wir geben unseren Kindern auf diese Weise die Möglichkeit, sich mit Geld auszutesten und selbst zu entscheiden, für was das Taschengeld eingesetzt wird. Schlussendlich steigt mit dem Alter auch die Höhe des Taschengeldes: Sie sollten auf jeden Fall den vereinbarten Betrag zwingend einhalten, einen festen Auszahlungstermin vereinbaren und von diesem nicht abweichen.

Mehr Statistiken finden Sie bei Statista

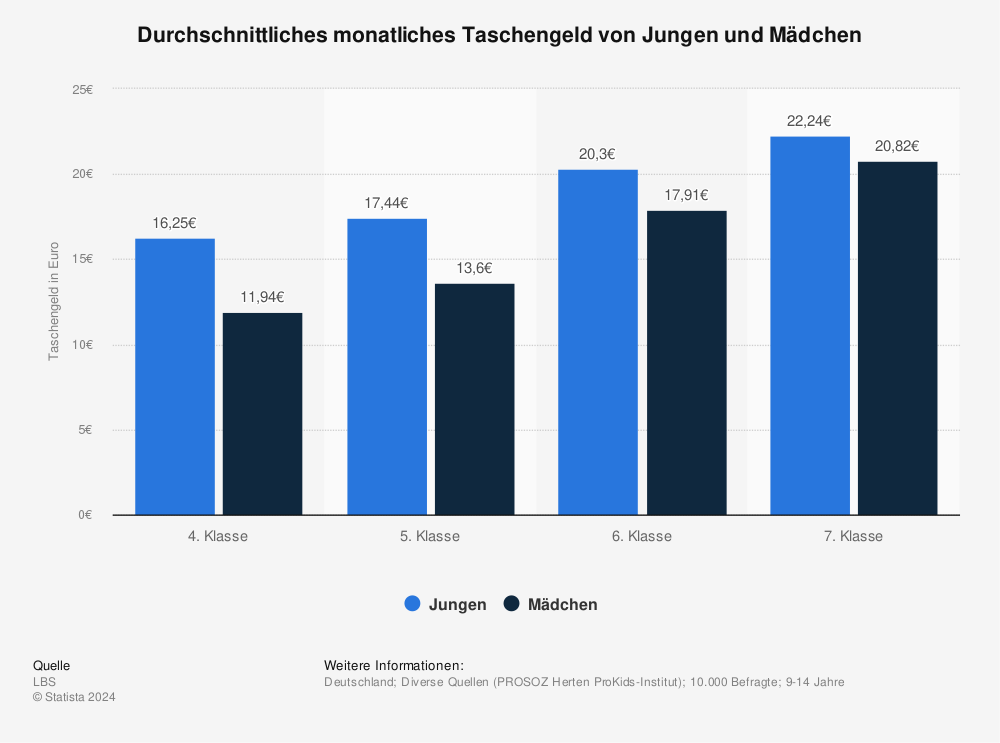

Wie viel Taschengeld unseren Kindern auszahlen?

Kommen wir nun auf die Höhe des Taschengeldes zu sprechen, starten viele Eltern in eine heiß umkämpfte Diskussion. Im Prinzip ist die Höhe von Ihrem finanziellen Spielraum abhängig und vom Reifegrad Ihres Kindes. Kinder unter sechs Jahren sollten nicht mehr als einen Euro pro Woche bekommen. Dies sagt zumindest das Jugendamt Nürnberg. Bei Kindern von 6-9 Jahren eignen sich zwei oder drei Euro pro Woche. 14-20 € Monat zahlen Sie zehn bis zwölfjährigen Kindern. Wird ihr Kind 16 Jahre alt, so sollte auch das Taschengeld merklich steigen, da auch die Fixkosten in Verbindung mit der Schule und der Freizeit wachsen. Ein angemessenes Taschengeld für einen Jugendlichen im Alter von 16 Jahren ist laut Aussage des Kinderschutzbundes ein monatlicher Betrag von 35 €.

[box type=infobox]

Anlagemöglichkeiten für Kinder und Jugendliche

Mit der Diskussion über das Taschengeld kommen wir unwiderruflich auch auf die Vorsorge für junge Leute zu sprechen. Viele Finanzinstitute und Banken haben sich gerade auf diese Zielgruppe spezialisiert und bieten auch für ein schmales Budget den passenden Sparplan.Niels Nauhauer ist Finanzexperte der Verbraucherzentrale von Baden-Württemberg und der Auffassung, man sollte gerade mit jungen Menschen vorsichtig vorgehen und keine zu großen Schritte wagen. Da am Ende des Monats selten etwas übrig bleibt, ist es zumeist an den Eltern, vorzusorgen und für Studium oder Ausbildung ein finanzielles Polster anzusparen.

[/box]

[box type=event]

Gemeinsam mit Kindern sparen

Sehr schnell wird Ihr Kind verstehen, dass mit größeren Anschaffungen auch eine finanzielle Vorbereitung einhergeht. Mithilfe eines Sparschweins können Sie die ersten Cent-Beträge ansparen, um sich gemeinsam einen Wunsch zu erfüllen. Es ist ein wunderbares Gefühl, wenn ihr Kind zum ersten Mal mit einem großen Hammer das Sparschwein zertrümmert und die Ergebnisse des langen Sparens sieht. Da gerade kleinere Kindern nur ein begrenztes finanzielles Budget zur Verfügung haben, raten wir dazu, ein Ziel auszumachen. Teilen Sie eine Investition in zwei Teile, so erhöht sich auch die Motivation für Ihre Kinder, einen Teil des Taschengelds zu sparen.

[/box]

Frühzeitig für Ausbildung und Studium vorsorgen

Geht es an die Vorsorge für Studium oder Ausbildung, sollten Sie die finanzielle Vorsorge nicht in die Hände ihrer Kinder legen. Es ist sinnvoll, direkt mit der Geburt an eine Ausbildungsversicherung zu denken. Wobei die Stiftung Warentest vor zu hohen Kosten in Verbindung mit diesen kapitalbildenden Versicherungen warnt. Besonders beliebt sind immer noch die Klassiker: die Sparbücher, denn die Eltern haben die Möglichkeit, über einen Dauerauftrag über 18 Jahre lang für die Kinder anzusparen.

Fazit

- Werfen Sie in diesem Zusammenhang auch einen Blick auf die zeitgemäßen Sparplanangebote. Hier locken zum Teil Renditen von 4,4 % für die Sparpläne.

- Favorisieren Sie Festgeldangebote, empfiehlt die Stiftung Warentest vor allen Dingen Direktbanken, wobei diese zumeist eine Mindestanlage von 100.000 € pro Kunde berechnen.

- Einige Eltern entscheiden sich für risikoreichere Geldanlagen mit den börsengehandelten Indexfonds kurz ETF. Auch hier haben Sie die Möglichkeit, über eine Einmalanlage Geld anzusparen oder regelmäßig einzuzahlen.

Bedenken Sie, wenn Sie nur 50 € monatlich ansparen, haben Sie bereits zum 10. Geburtstag eine stattliche Summe von 6000 € gespart und können Ihrem Kind bestenfalls zur Volljährigkeit 10.800 € plus Zinsen übergeben. Eine wirklich sinnvolle Investition, gerade wenn wir den Blick auf die steigenden Ausbildungskosten und Studienkosten werfen.

Links zu weiterführenden Informationen

https://www.test.de/Geldanlage-fuer-Kinder-Attraktive-Angebote-von-Festgeld-bis-Fondssparplan-4824915-0/

http://www.sparkonto.org/sparen-fuer-kinder-welche-sparformen-sind-zu-empfehlen/

Bildquellen

Artikelbild: © panthermedia.net / tunedin123